|

Una década después de la implosión que desató la gran recesión, los expertos no vislumbran un derrumbe similar por la supervisión reforzada, pero alertan de que el desatado endeudamiento global es la próxima «bomba de relojería»

Lehman Brothers fue arrastrado por la resaca cuando Estados Unidos declinó lanzarle un salvavidas. Por temas de moralidad dijeron que fue, por su irresponsabilidad en el mercado financiero. Y, entonces, el mundo tembló. Fue un 15 de septiembre de 2008 cuando la entidad se hundió con unas deudas de 613.000 millones de dólares. Era la mayor quiebra de la historia y sucedió por «omisión». Incluso, Dominique Strauss-Kahn, director gerente del Fondo Monetario Internacional (FMI) en aquella época, reconoce en una entrevista con AFP que «fue un gran error» dejarle caer. Su bancarrota forzó inyecciones de capital a nivel mundial, antes o después, y estímulos monetarios de los bancos centrales. Medidas extraordinarias para situaciones que todavía lo eran más. Ahora, los estados aspiran a no repetir los errores del pasado. Ese año -más allá de que Lehman ocultó su verdadera deuda- las instituciones miraron para otro lado; y, hoy día, la historia se repite. No con un banco, sino con la deuda pública.

«La deuda pública es una de las principales vulnerabilidades», apuntan fuentes del sector financiero. De hecho, el problema radica en que nadie salvo Alemania piensa en la deuda como «un problema de primer orden».

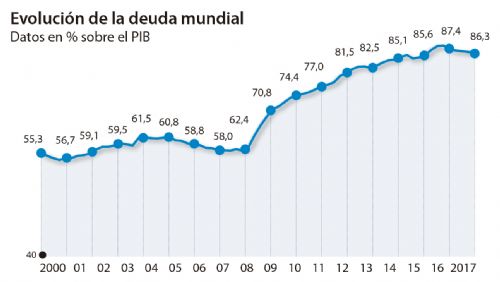

La realidad es que esta ha aumentado en una década casi 28 puntos porcentuales hasta alcanzar el 86,8% del PIB mundial, según datos del Instituto de Finanzas Internacionales. En España el dato crece hasta alrededor del 100% de la riqueza del país. La razón: que la salida de la crisis se ha financiado apuntando ceros al pasivo de los estados.

Manuel Romera, director del Sector Financiero de IE Business School, apunta a que el riesgo se encuentra en que «en un momento dado dejemos de confiar en la deuda pública; que la suscripción sea menor y se ponga en duda». Será entonces cuando el sistema amenace con explotar ante la pasividad de los estados. Una situación que los expertos vaticinan que podría ocurrir en pocos años dada la ralentización de la economía y la retirada de estímulos monetarios. Por ejemplo, hasta la fecha el Banco Central Europeo (BCE) ha comprado más de dos billones de euros de deuda pública.

«En el momento en el que te dejan de prestar el dinero se produce inflación y en algún momento lo vamos a vivir», dice Romera. Misma tesis mantiene José Ramón Sánchez Galán, analista financiero y profesor de EAE Business School: «Provocará un aumento de la inflación de aquí a dos años que podría tener graves efectos sobre la economía».

Asimismo, otras de las derivadas de la escalada de deuda pública se encuentra en los costes de financiación. Estos subirán a corto plazo cuando el BCE retire su «gasolina» y el escenario mundial de incertidumbre tampoco ayuda a la confianza en el pasivo de los países. «Los estados cada vez tienen que hacer frente a más intereses. En un año va a ocurrir cuando suban los tipos en Europa. El coste medio de la deuda en circulación subirá; con los Presupuestos se pagarán más intereses, e irá a costa de prestaciones sociales», explica Juan Ignacio Sanz, profesor de Esade y director del Executive Master in Corporate Finance & Law.

En consonancia, fuentes financieras apuntan a que llegará un momento en que ni siquiera con un cambio en la política fiscal se pueda atajar el problema. «Tendremos una bomba de relojería a nivel mundial, especialmente en los países con más vulnerabilidades en el sentimiento inversor».

Pese a la dejadez de los estados con la deuda, que amenaza con ser el «nuevo Lehman Brothers» de la próxima década, no se están repitiendo los patrones en todos los aspectos. El foco, tras la quiebra de la entidad estadounidense, se puso en 2008 sobre la banca. Y en ella se ha centrado el regulador para evitar un nuevo cisma. Algo es algo, aunque sea en un solo sector.

Medidas adoptadas

Tanto en Europa como en EE.UU. se han adoptado medidas para mejorar el control sobre las entidades tras la quiebra de Lehman. «Se han realizado esfuerzos ingentes y tanto la exigencia de solvencia como su mejora han sido considerables», detalla Santiago Carbó, director de Estudios Financieros de Funcas. Además, el analista apunta a que se ha reforzado la responsabilidad de accionistas y bonitas, se ha regulado en pos de la trasparencia y el consumidor y, especialmente, se ha reducido la capacidad de asunción de riesgos.

Además, el legislador ha incluido la categoría de banco sistémico, aquel que podría afectar al conjunto del sistema y que merece mayor supervisión. Todo ello con el objetivo de que ninguna entidad asuma riesgos desmesurados, según el profesor Sanz, de Esade. Sin embargo, desde el IE Business School, Manuel Romera también critica algunas de las decisiones tomadas. «En un sector financiero no se puede permitir pasar de 46 a 10 entidades en ocho años», dice, para proseguir con que no es oro todo lo que reluce entre la banca. «Cotizan a un 30% de su valor contable; los italianos a un 40% y los españoles a un 60-65%. Es demasiado bajo. No es la mejor situación; si unos hacen ampliaciones de capital, unos se engloban en otros... Da mucho miedo», prosigue.

Fuentes cercanas a las reformas en la UE explican que uno de los grandes avances está en los mecanismos de resolución de las entidades financieras. Como último ejemplo, el caso de Banco Popular -hoy en manos de Banco Santander-: la Junta Única de Resolución reveló que los acreedores del banco habrían perdido entre 12.000 y 22.700 millones más de no ser por cómo se llevó a cabo la liquidación.

Sánchez Galán, de EAE Business School, coincide en que los mecanismos de vigilancia han mejorado al exigirse mayores reservas para hacer frente a posibles contingencias. Aun así, duda de cómo sería la respuesta ante una gran quiebra. Porque aunque todos los expertos consideran que es prácticamente imposible volver a ver una bancarrota como la de Lehman, todo puede ocurrir. Y desde el FMI, Christina Lagarde, su directora gerente, puso el dedo en la yaga con cómo actúa el mercado: por miedos y fortalezas. «Estaba atónita», comentó en un artículo para la institución. Una simple sensación que hacía presagiar que el mundo iba a temblar por una sola empresa. Hoy, aquello, dicen que sería impensable, aunque hay voces autorizadas que avisan de que más que hacia delante, hemos ido hacia atrás. Es el caso del director gerente del FMI de 2008 en la citada entervista: estamos «menos preparados», dice Strauss-Kahn.

|

Ver artículo original

Ver artículo original